IDC最新报告显示,自2017年来,全球云计算市场形成3A格局(亚马逊AWS、微软Azure和阿里云),市场逐步向头部聚集,目前3A占据市场近七成份额。

这不仅意味着赢家开始通吃,二线及之后的玩家必须做深做细才能稳住市场份额,更重要的是,马太效应加剧象征巨头之间的直接交锋或不远。

貌似平静的云计算市场,实则暗潮汹涌。

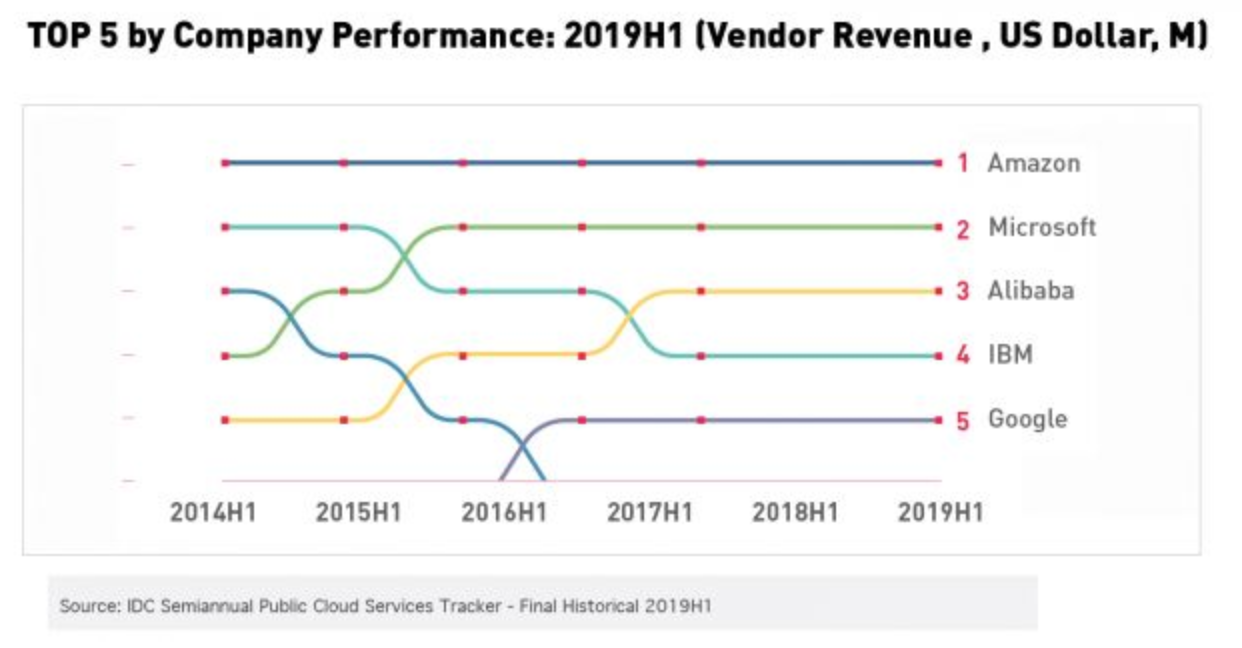

过去六年间,全球前五云计算厂商排名数次变化,甚至有厂商直接调出前五名,竞争不可谓不激烈。

据IDC报告,全球云计算市场TOP5为亚马逊AWS、微软Azure、阿里云、IBM和谷歌。

如上图所示,除了云计算产业的发源厂商AWS,过去六年没有一家云计算厂商敢说自己是安全的。

AWS保持着自己的绝对先发优势,2019第四季度AWS的营收为99.54亿美元,同比增长33.97%,同比增速逐渐收窄,考虑到AWS的体量,能做到30%以上的增速已经不容易。

IBM高开低走,从第二已经跌至如今的第四,如今处在阿里云和谷歌云之间,向前力有未逮,后方谷歌云虎视眈眈。IBM在2008年开始大张旗鼓进入云计算市场,作为一家硬件厂商,IBM只比AWS晚了两年,市场嗅觉尚算敏锐,不过没是能解决硬件厂商和云服务天然不合的问题,2015年先是被微软抢过第三,后又被阿里云在2018年上半年超过。

连续被打击,IBM也改变了策略,求同不存异。IBM公司CEO罗睿兰于2019年表示,此前IBM曾将这些云计算巨头视为直接竞争对手,而如今IBM的目标是要与这些企业进行合作,帮助客户将数据转移到云服务上,无论客户使用的是哪个云服务供应商。

接下来是一条倾斜而下“不回头”的曲线,同为传统IT厂商,Rackspace的表现还不如IBM,早早让出了全球云计算厂商TOP5的位置。

微软云一路升至第二,再度成为华尔街的“宠儿”,核心秘密就与Azure云有关,2014年恰好是分水岭,砍掉手机等非核心业务,将传统产品office与Azure云全面融合,以新带旧重新唤醒微软的活力。

阿里云是全球TOP5云计算厂商的唯一的中国面孔,和AWS类似,阿里云按下了中国云计算产业的开始键,在国内市场,阿里云市场份额超过40%,在全球市场,阿里云稳居前三,并且在前三甚至前五云计算厂商中,同比增速最高,云计算市场越向后期发展,以阿里云为界线的头部厂商分化也就就越明显。

谷歌云在曲折中跻身前五,RackSpace最后就是被谷歌云反超消失在前五名单,在此之后谷歌云自身的战略也很值得商榷,换帅、收购、挖墙脚、转变销售战略,一系列操作后谷歌云又开始进行内部重组,目前谷歌云也难说走在正确的道路上。

六年间,云计算市场完成一轮洗牌。

在翻阅财报之后,我们也发现了巨头财报中的“小心思”。

微软将其主营业务分为三部分,分别是生产力和业务流程(Productivity and Business Processes)、智能云(Intelligent Cloud)、更多个人计算(More Personal Computing),在财报中其智能云部分清晰解释了业务组成,包括公共、私有和混合服务器产品以及云服务。

具体来说,是服务器产品和云服务包括SQL Server、Windows Server、Visual Studio、System Center以及相关的CAL,GitHub和Azure,企业服务包括高级支持服务和Microsoft咨询服务。

在近日发布的财报中,谷歌首次将云业务单独出来披露数据,此前谷歌一直将云业务置于其他业务中。财报中解释,谷歌云业务包括三部分:谷歌云平台(GCP)、G Suite办公套件、其他企业云服务。

IBM财报中,则将云计算部分呈现为包括红帽在内的云计算和认知软件业务。

这三家云巨头都不算是纯云业务的计算方式,或与自身原有业务有关,或与收购有关,AWS和阿里云两家则是另一派,营收就是纯IaaS和PaaS收入,没有在云业务加入其他部分业务,比如阿里云财报就明确,云计算收入主要由提供弹性计算、数据库、存储、网络虚拟化服务、大规模计算、安全、管理和应用服务、大数据分析、机器学习平台及物联网等服务所产生。

阿里财报还显示,其季度收入增长 62%至 107.21亿元, 为单季度收入首次超越 100 亿元,主要由公共云与混合云业务的收入贡献双双增长所带动。

财报业务的体现了各家云巨头的战略导向,亚马逊和阿里云的财报披露口径一致,表明是要将原生云计算模式做到极致,而微软、谷歌和IBM各有不同内涵,云计算是一场长跑,云计算厂商战略的不同走向,有可能得利,也可能在以后发展为累赘。

云化进程加速

一场疫情突如其来,云经济逆势爆发。

远程医疗、远程办公、在线教育,云游戏和视频等产业涌入大量用户,政府和企业业务对数字化的认识更加深刻,追求数字化、网络化、智能化,云计算都是这些行业背后的计算资源,业内人士一致预估,疫情培养了个人用户和企业用户使用云服务的习惯,云计算将获得额外的增长动力。

信通院《云计算发展白皮书(2019)》显示,2018年我国云计算整体市场规模达962.8亿元,增速39.2%,全球公有云市场规模达到1363亿美元,增速23.01%,未来几年市场平均增长率在20%左右,我国云计算市场还处于高速发展期。

全球TOP5云计算厂商中目前只有阿里云一家,国内头部云厂商受益于市场红利,增速也跑赢谷歌等厂商,这是速度和规模的博弈,从市场数据来看,头部3A云厂商已经很难追赶,IBM和谷歌的云业务仍有被赶上的可能。

近日发布的《IDC FutureScape: 全球云计算2020 年预测——中国启示》报告也指出,到2025年,50%的中国企业IT基础设施支出将分配给公有云,四分之一的企业IT应用将运行在公有云服务上;到2024年,10%的企业内部工作负载将由公有云服务商数据中心以外的、位于客户数据中心和边缘位置的公有云堆栈提供支持。

中国云市场是全球最具活力的单一市场,也是最有可能影响全球云计算市场格局的X因子。阿里云不仅自己从无到有发展成为全球第三,也带动了整个中国云计算产业。

2019年双11期间,阿里云已经将集团电商业务的核心系统迁移至公共云上,阿里云处理了高达人民币2684亿元(384亿美元)的单日GMV,每秒54.4万笔的订单创建峰值,24小时无间断的970PB数据,对还在犹豫的客户释放了积极信号。

背后最重要的依托是阿里云自主研发的大规模云计算操作系统飞天,可将全球数百万台服务器连成一台超级计算机,阿里云其他的突出能力还包括自研AI芯片、自研云原生数据库、每天超1万亿次的AI调用能力等等。

公有云巨头时代才刚刚拉开帷幕,此消彼长,云巨头何时开始新故事值得期待。

雷锋网雷锋网雷锋网

正在生成分享图...

何思思

何思思